页面内容是否对您有帮助?

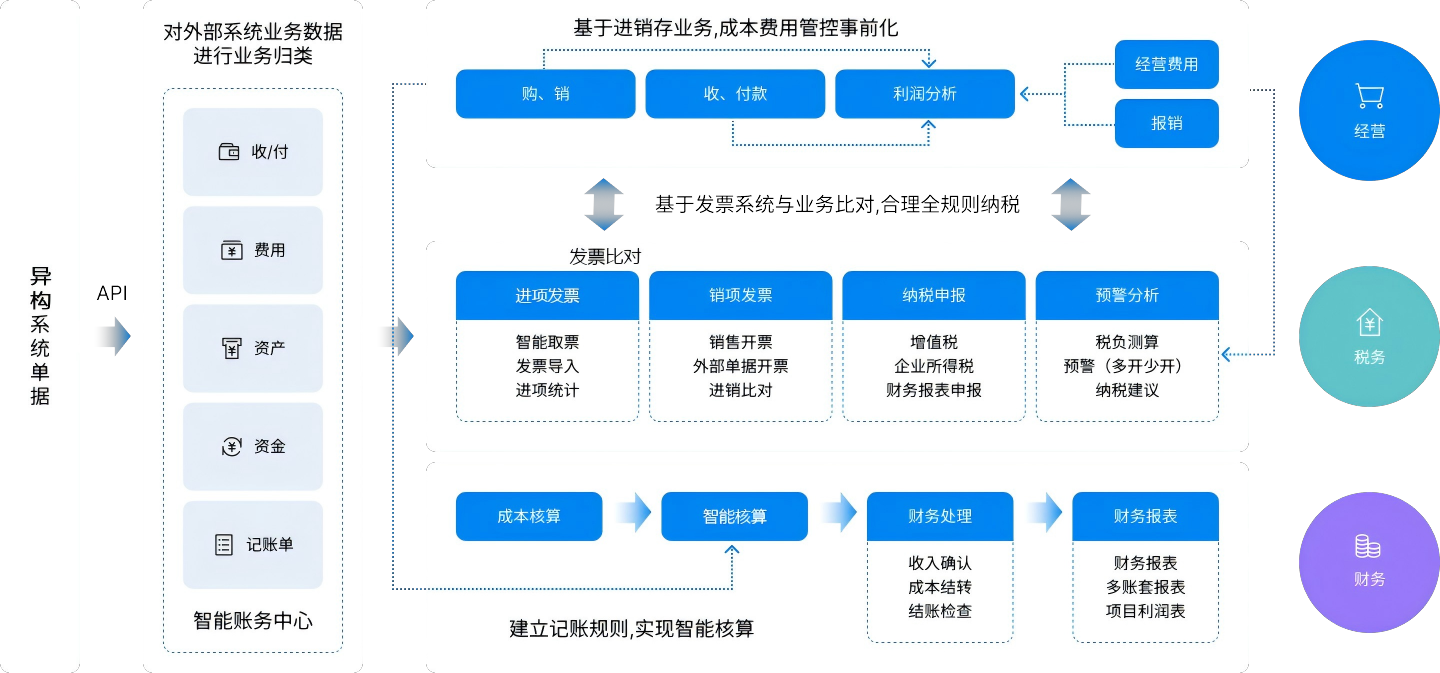

在企业的日常运营中,税务管理是一项至关重要且复杂的工作。随着税收政策的不断更新和企业业务的多元化发展,传统的税务处理方式已难以满足企业的需求。在此背景下,税务软件应运而生,成为企业税务管理的智能“帮手”,助力企业高效、准确地完成税务工作。

在社会经济迅猛发展的当下,越来越多的企业在转型过程中面对的第一重难题便是自身业、财、税不清晰明确,以至于给企业发展“拖后腿”。因此找到一款优秀的智慧税务管理平台逐渐成为企业必备的生存技能。而金蝶税务云平台以自身强大的实力受到了众多信赖,从税务平台中脱颖而出。

税务管理数字化转型,对于企业而言显得尤为紧迫而重要。近年来,税务SaaS这个企业服务细分赛道迎来巨大的市场发展机遇,并迅速步入爆发期。税务SAAS是基于最新的互联网、云计算、大数据等技术,基于社会化商业这一新的商业模式,为企业提供一站式完整税务解决方案。

一般企业的工资表包括:应发工资、应扣款项、实发工资、领款人签章和备注等五个部分。应发工资包括标准工资、加班工资、奖金、津贴等;应扣款项包括应扣个人负担的基本社会保险费、个人负担的住房公积金、代扣代缴个人所得税和应扣职工请假、罚款等。应发工资减去应扣款项等于实发工资,那么,应扣款项即应发工资与实发工资之间的差额税务和会计如何处理呢?

在实际工作中,常常看到很多企业“其他应收款”中都挂着对员工个人的借款,其中一部分是为满足员工日常工作所借的备用金,还有一部分属于特殊事项支付给员工的款项。笔者结合个人所得税相关的税收政策,提醒税务机关和企业人员在年终即将结束时,对“其他应收款”个人挂账处理应予以关注。

个人从企业借款相关个人所得税事项又要提到日程上。企业对于该事项应如何进行财税处理呢?

很多公司财务人员忽视了房产税的申报,关联方提供办公场地、生产场地给企业使用,未按规定申报房产税,在税务稽查时会带来补税、罚款及加收滞纳金的风险。

审计报告是国家审计机关、会计师事务所根据审计出来的问题作出的报告。对于一般企、事业单位来说,可能接受的审计有财务收支审计、经济责任审计、效益审计和专项审计等类型,这些不同类型的审计完成后,审计机构会向被审计单位出具《财务审计报告》《企业所得税汇算清缴纳税申报鉴证报告》(税务审计报告)《离任审计报告》等,这些报告会对被审计单位的内控制度落实、财务制度执行、财务收支、经营成果、经济活动及纳税申报等作出客观评价,相当于一份被审计单位的“体检报告”,这些报告不仅披露丰富的经营及管理信息,还会直接、间接涉及税务信息,为税务检查提供线索、指明检查的重点和方向。

在实务中,一些大企业通过调减资产使用年限,利用折旧调节应纳税所得额。企业这样操作,风险很高。

营改增改革试点将扩至建筑业、房地产业、金融业和生活服务业,试点完成后营业税将退出历史舞台。改革“收官”在即,财政部副部长史耀斌、国家税务总局副局长汪康12日在国务院新闻办公室联合举行吹风会,详解营改增“收官”攻坚战如何做好最后的冲刺准备,确保5000多亿元减税能确实惠及企业,给经济添动力。

在企业的日常运营中,税务管理是一项至关重要且复杂的工作。随着税收政策的不断更新和企业业务的多元化发展,传统的税务处理方式已难以满足企业的需求。在此背景下,税务软件应运而生,成为企业税务管理的智能“帮手”,助力企业高效、准确地完成税务工作。

在社会经济迅猛发展的当下,越来越多的企业在转型过程中面对的第一重难题便是自身业、财、税不清晰明确,以至于给企业发展“拖后腿”。因此找到一款优秀的智慧税务管理平台逐渐成为企业必备的生存技能。而金蝶税务云平台以自身强大的实力受到了众多信赖,从税务平台中脱颖而出。

税务管理数字化转型,对于企业而言显得尤为紧迫而重要。近年来,税务SaaS这个企业服务细分赛道迎来巨大的市场发展机遇,并迅速步入爆发期。税务SAAS是基于最新的互联网、云计算、大数据等技术,基于社会化商业这一新的商业模式,为企业提供一站式完整税务解决方案。

一般企业的工资表包括:应发工资、应扣款项、实发工资、领款人签章和备注等五个部分。应发工资包括标准工资、加班工资、奖金、津贴等;应扣款项包括应扣个人负担的基本社会保险费、个人负担的住房公积金、代扣代缴个人所得税和应扣职工请假、罚款等。应发工资减去应扣款项等于实发工资,那么,应扣款项即应发工资与实发工资之间的差额税务和会计如何处理呢?

在实际工作中,常常看到很多企业“其他应收款”中都挂着对员工个人的借款,其中一部分是为满足员工日常工作所借的备用金,还有一部分属于特殊事项支付给员工的款项。笔者结合个人所得税相关的税收政策,提醒税务机关和企业人员在年终即将结束时,对“其他应收款”个人挂账处理应予以关注。

个人从企业借款相关个人所得税事项又要提到日程上。企业对于该事项应如何进行财税处理呢?

很多公司财务人员忽视了房产税的申报,关联方提供办公场地、生产场地给企业使用,未按规定申报房产税,在税务稽查时会带来补税、罚款及加收滞纳金的风险。

审计报告是国家审计机关、会计师事务所根据审计出来的问题作出的报告。对于一般企、事业单位来说,可能接受的审计有财务收支审计、经济责任审计、效益审计和专项审计等类型,这些不同类型的审计完成后,审计机构会向被审计单位出具《财务审计报告》《企业所得税汇算清缴纳税申报鉴证报告》(税务审计报告)《离任审计报告》等,这些报告会对被审计单位的内控制度落实、财务制度执行、财务收支、经营成果、经济活动及纳税申报等作出客观评价,相当于一份被审计单位的“体检报告”,这些报告不仅披露丰富的经营及管理信息,还会直接、间接涉及税务信息,为税务检查提供线索、指明检查的重点和方向。

在实务中,一些大企业通过调减资产使用年限,利用折旧调节应纳税所得额。企业这样操作,风险很高。

营改增改革试点将扩至建筑业、房地产业、金融业和生活服务业,试点完成后营业税将退出历史舞台。改革“收官”在即,财政部副部长史耀斌、国家税务总局副局长汪康12日在国务院新闻办公室联合举行吹风会,详解营改增“收官”攻坚战如何做好最后的冲刺准备,确保5000多亿元减税能确实惠及企业,给经济添动力。

在企业的日常运营中,税务管理是一项至关重要且复杂的工作。随着税收政策的不断更新和企业业务的多元化发展,传统的税务处理方式已难以满足企业的需求。在此背景下,税务软件应运而生,成为企业税务管理的智能“帮手”,助力企业高效、准确地完成税务工作。

在社会经济迅猛发展的当下,越来越多的企业在转型过程中面对的第一重难题便是自身业、财、税不清晰明确,以至于给企业发展“拖后腿”。因此找到一款优秀的智慧税务管理平台逐渐成为企业必备的生存技能。而金蝶税务云平台以自身强大的实力受到了众多信赖,从税务平台中脱颖而出。

税务管理数字化转型,对于企业而言显得尤为紧迫而重要。近年来,税务SaaS这个企业服务细分赛道迎来巨大的市场发展机遇,并迅速步入爆发期。税务SAAS是基于最新的互联网、云计算、大数据等技术,基于社会化商业这一新的商业模式,为企业提供一站式完整税务解决方案。

一般企业的工资表包括:应发工资、应扣款项、实发工资、领款人签章和备注等五个部分。应发工资包括标准工资、加班工资、奖金、津贴等;应扣款项包括应扣个人负担的基本社会保险费、个人负担的住房公积金、代扣代缴个人所得税和应扣职工请假、罚款等。应发工资减去应扣款项等于实发工资,那么,应扣款项即应发工资与实发工资之间的差额税务和会计如何处理呢?

在实际工作中,常常看到很多企业“其他应收款”中都挂着对员工个人的借款,其中一部分是为满足员工日常工作所借的备用金,还有一部分属于特殊事项支付给员工的款项。笔者结合个人所得税相关的税收政策,提醒税务机关和企业人员在年终即将结束时,对“其他应收款”个人挂账处理应予以关注。

个人从企业借款相关个人所得税事项又要提到日程上。企业对于该事项应如何进行财税处理呢?

很多公司财务人员忽视了房产税的申报,关联方提供办公场地、生产场地给企业使用,未按规定申报房产税,在税务稽查时会带来补税、罚款及加收滞纳金的风险。

审计报告是国家审计机关、会计师事务所根据审计出来的问题作出的报告。对于一般企、事业单位来说,可能接受的审计有财务收支审计、经济责任审计、效益审计和专项审计等类型,这些不同类型的审计完成后,审计机构会向被审计单位出具《财务审计报告》《企业所得税汇算清缴纳税申报鉴证报告》(税务审计报告)《离任审计报告》等,这些报告会对被审计单位的内控制度落实、财务制度执行、财务收支、经营成果、经济活动及纳税申报等作出客观评价,相当于一份被审计单位的“体检报告”,这些报告不仅披露丰富的经营及管理信息,还会直接、间接涉及税务信息,为税务检查提供线索、指明检查的重点和方向。

在实务中,一些大企业通过调减资产使用年限,利用折旧调节应纳税所得额。企业这样操作,风险很高。

营改增改革试点将扩至建筑业、房地产业、金融业和生活服务业,试点完成后营业税将退出历史舞台。改革“收官”在即,财政部副部长史耀斌、国家税务总局副局长汪康12日在国务院新闻办公室联合举行吹风会,详解营改增“收官”攻坚战如何做好最后的冲刺准备,确保5000多亿元减税能确实惠及企业,给经济添动力。

在企业的日常运营中,税务管理是一项至关重要且复杂的工作。随着税收政策的不断更新和企业业务的多元化发展,传统的税务处理方式已难以满足企业的需求。在此背景下,税务软件应运而生,成为企业税务管理的智能“帮手”,助力企业高效、准确地完成税务工作。

在社会经济迅猛发展的当下,越来越多的企业在转型过程中面对的第一重难题便是自身业、财、税不清晰明确,以至于给企业发展“拖后腿”。因此找到一款优秀的智慧税务管理平台逐渐成为企业必备的生存技能。而金蝶税务云平台以自身强大的实力受到了众多信赖,从税务平台中脱颖而出。

税务管理数字化转型,对于企业而言显得尤为紧迫而重要。近年来,税务SaaS这个企业服务细分赛道迎来巨大的市场发展机遇,并迅速步入爆发期。税务SAAS是基于最新的互联网、云计算、大数据等技术,基于社会化商业这一新的商业模式,为企业提供一站式完整税务解决方案。

一般企业的工资表包括:应发工资、应扣款项、实发工资、领款人签章和备注等五个部分。应发工资包括标准工资、加班工资、奖金、津贴等;应扣款项包括应扣个人负担的基本社会保险费、个人负担的住房公积金、代扣代缴个人所得税和应扣职工请假、罚款等。应发工资减去应扣款项等于实发工资,那么,应扣款项即应发工资与实发工资之间的差额税务和会计如何处理呢?

在实际工作中,常常看到很多企业“其他应收款”中都挂着对员工个人的借款,其中一部分是为满足员工日常工作所借的备用金,还有一部分属于特殊事项支付给员工的款项。笔者结合个人所得税相关的税收政策,提醒税务机关和企业人员在年终即将结束时,对“其他应收款”个人挂账处理应予以关注。

个人从企业借款相关个人所得税事项又要提到日程上。企业对于该事项应如何进行财税处理呢?

很多公司财务人员忽视了房产税的申报,关联方提供办公场地、生产场地给企业使用,未按规定申报房产税,在税务稽查时会带来补税、罚款及加收滞纳金的风险。

审计报告是国家审计机关、会计师事务所根据审计出来的问题作出的报告。对于一般企、事业单位来说,可能接受的审计有财务收支审计、经济责任审计、效益审计和专项审计等类型,这些不同类型的审计完成后,审计机构会向被审计单位出具《财务审计报告》《企业所得税汇算清缴纳税申报鉴证报告》(税务审计报告)《离任审计报告》等,这些报告会对被审计单位的内控制度落实、财务制度执行、财务收支、经营成果、经济活动及纳税申报等作出客观评价,相当于一份被审计单位的“体检报告”,这些报告不仅披露丰富的经营及管理信息,还会直接、间接涉及税务信息,为税务检查提供线索、指明检查的重点和方向。

在实务中,一些大企业通过调减资产使用年限,利用折旧调节应纳税所得额。企业这样操作,风险很高。

营改增改革试点将扩至建筑业、房地产业、金融业和生活服务业,试点完成后营业税将退出历史舞台。改革“收官”在即,财政部副部长史耀斌、国家税务总局副局长汪康12日在国务院新闻办公室联合举行吹风会,详解营改增“收官”攻坚战如何做好最后的冲刺准备,确保5000多亿元减税能确实惠及企业,给经济添动力。

在企业的日常运营中,税务管理是一项至关重要且复杂的工作。随着税收政策的不断更新和企业业务的多元化发展,传统的税务处理方式已难以满足企业的需求。在此背景下,税务软件应运而生,成为企业税务管理的智能“帮手”,助力企业高效、准确地完成税务工作。

在社会经济迅猛发展的当下,越来越多的企业在转型过程中面对的第一重难题便是自身业、财、税不清晰明确,以至于给企业发展“拖后腿”。因此找到一款优秀的智慧税务管理平台逐渐成为企业必备的生存技能。而金蝶税务云平台以自身强大的实力受到了众多信赖,从税务平台中脱颖而出。

税务管理数字化转型,对于企业而言显得尤为紧迫而重要。近年来,税务SaaS这个企业服务细分赛道迎来巨大的市场发展机遇,并迅速步入爆发期。税务SAAS是基于最新的互联网、云计算、大数据等技术,基于社会化商业这一新的商业模式,为企业提供一站式完整税务解决方案。

一般企业的工资表包括:应发工资、应扣款项、实发工资、领款人签章和备注等五个部分。应发工资包括标准工资、加班工资、奖金、津贴等;应扣款项包括应扣个人负担的基本社会保险费、个人负担的住房公积金、代扣代缴个人所得税和应扣职工请假、罚款等。应发工资减去应扣款项等于实发工资,那么,应扣款项即应发工资与实发工资之间的差额税务和会计如何处理呢?

在实际工作中,常常看到很多企业“其他应收款”中都挂着对员工个人的借款,其中一部分是为满足员工日常工作所借的备用金,还有一部分属于特殊事项支付给员工的款项。笔者结合个人所得税相关的税收政策,提醒税务机关和企业人员在年终即将结束时,对“其他应收款”个人挂账处理应予以关注。

个人从企业借款相关个人所得税事项又要提到日程上。企业对于该事项应如何进行财税处理呢?

很多公司财务人员忽视了房产税的申报,关联方提供办公场地、生产场地给企业使用,未按规定申报房产税,在税务稽查时会带来补税、罚款及加收滞纳金的风险。

审计报告是国家审计机关、会计师事务所根据审计出来的问题作出的报告。对于一般企、事业单位来说,可能接受的审计有财务收支审计、经济责任审计、效益审计和专项审计等类型,这些不同类型的审计完成后,审计机构会向被审计单位出具《财务审计报告》《企业所得税汇算清缴纳税申报鉴证报告》(税务审计报告)《离任审计报告》等,这些报告会对被审计单位的内控制度落实、财务制度执行、财务收支、经营成果、经济活动及纳税申报等作出客观评价,相当于一份被审计单位的“体检报告”,这些报告不仅披露丰富的经营及管理信息,还会直接、间接涉及税务信息,为税务检查提供线索、指明检查的重点和方向。

在实务中,一些大企业通过调减资产使用年限,利用折旧调节应纳税所得额。企业这样操作,风险很高。

营改增改革试点将扩至建筑业、房地产业、金融业和生活服务业,试点完成后营业税将退出历史舞台。改革“收官”在即,财政部副部长史耀斌、国家税务总局副局长汪康12日在国务院新闻办公室联合举行吹风会,详解营改增“收官”攻坚战如何做好最后的冲刺准备,确保5000多亿元减税能确实惠及企业,给经济添动力。

在企业的日常运营中,税务管理是一项至关重要且复杂的工作。随着税收政策的不断更新和企业业务的多元化发展,传统的税务处理方式已难以满足企业的需求。在此背景下,税务软件应运而生,成为企业税务管理的智能“帮手”,助力企业高效、准确地完成税务工作。

在社会经济迅猛发展的当下,越来越多的企业在转型过程中面对的第一重难题便是自身业、财、税不清晰明确,以至于给企业发展“拖后腿”。因此找到一款优秀的智慧税务管理平台逐渐成为企业必备的生存技能。而金蝶税务云平台以自身强大的实力受到了众多信赖,从税务平台中脱颖而出。

税务管理数字化转型,对于企业而言显得尤为紧迫而重要。近年来,税务SaaS这个企业服务细分赛道迎来巨大的市场发展机遇,并迅速步入爆发期。税务SAAS是基于最新的互联网、云计算、大数据等技术,基于社会化商业这一新的商业模式,为企业提供一站式完整税务解决方案。

一般企业的工资表包括:应发工资、应扣款项、实发工资、领款人签章和备注等五个部分。应发工资包括标准工资、加班工资、奖金、津贴等;应扣款项包括应扣个人负担的基本社会保险费、个人负担的住房公积金、代扣代缴个人所得税和应扣职工请假、罚款等。应发工资减去应扣款项等于实发工资,那么,应扣款项即应发工资与实发工资之间的差额税务和会计如何处理呢?

在实际工作中,常常看到很多企业“其他应收款”中都挂着对员工个人的借款,其中一部分是为满足员工日常工作所借的备用金,还有一部分属于特殊事项支付给员工的款项。笔者结合个人所得税相关的税收政策,提醒税务机关和企业人员在年终即将结束时,对“其他应收款”个人挂账处理应予以关注。

个人从企业借款相关个人所得税事项又要提到日程上。企业对于该事项应如何进行财税处理呢?

很多公司财务人员忽视了房产税的申报,关联方提供办公场地、生产场地给企业使用,未按规定申报房产税,在税务稽查时会带来补税、罚款及加收滞纳金的风险。

审计报告是国家审计机关、会计师事务所根据审计出来的问题作出的报告。对于一般企、事业单位来说,可能接受的审计有财务收支审计、经济责任审计、效益审计和专项审计等类型,这些不同类型的审计完成后,审计机构会向被审计单位出具《财务审计报告》《企业所得税汇算清缴纳税申报鉴证报告》(税务审计报告)《离任审计报告》等,这些报告会对被审计单位的内控制度落实、财务制度执行、财务收支、经营成果、经济活动及纳税申报等作出客观评价,相当于一份被审计单位的“体检报告”,这些报告不仅披露丰富的经营及管理信息,还会直接、间接涉及税务信息,为税务检查提供线索、指明检查的重点和方向。

在实务中,一些大企业通过调减资产使用年限,利用折旧调节应纳税所得额。企业这样操作,风险很高。

营改增改革试点将扩至建筑业、房地产业、金融业和生活服务业,试点完成后营业税将退出历史舞台。改革“收官”在即,财政部副部长史耀斌、国家税务总局副局长汪康12日在国务院新闻办公室联合举行吹风会,详解营改增“收官”攻坚战如何做好最后的冲刺准备,确保5000多亿元减税能确实惠及企业,给经济添动力。

在企业的日常运营中,税务管理是一项至关重要且复杂的工作。随着税收政策的不断更新和企业业务的多元化发展,传统的税务处理方式已难以满足企业的需求。在此背景下,税务软件应运而生,成为企业税务管理的智能“帮手”,助力企业高效、准确地完成税务工作。

在社会经济迅猛发展的当下,越来越多的企业在转型过程中面对的第一重难题便是自身业、财、税不清晰明确,以至于给企业发展“拖后腿”。因此找到一款优秀的智慧税务管理平台逐渐成为企业必备的生存技能。而金蝶税务云平台以自身强大的实力受到了众多信赖,从税务平台中脱颖而出。

税务管理数字化转型,对于企业而言显得尤为紧迫而重要。近年来,税务SaaS这个企业服务细分赛道迎来巨大的市场发展机遇,并迅速步入爆发期。税务SAAS是基于最新的互联网、云计算、大数据等技术,基于社会化商业这一新的商业模式,为企业提供一站式完整税务解决方案。

一般企业的工资表包括:应发工资、应扣款项、实发工资、领款人签章和备注等五个部分。应发工资包括标准工资、加班工资、奖金、津贴等;应扣款项包括应扣个人负担的基本社会保险费、个人负担的住房公积金、代扣代缴个人所得税和应扣职工请假、罚款等。应发工资减去应扣款项等于实发工资,那么,应扣款项即应发工资与实发工资之间的差额税务和会计如何处理呢?

在实际工作中,常常看到很多企业“其他应收款”中都挂着对员工个人的借款,其中一部分是为满足员工日常工作所借的备用金,还有一部分属于特殊事项支付给员工的款项。笔者结合个人所得税相关的税收政策,提醒税务机关和企业人员在年终即将结束时,对“其他应收款”个人挂账处理应予以关注。

个人从企业借款相关个人所得税事项又要提到日程上。企业对于该事项应如何进行财税处理呢?

很多公司财务人员忽视了房产税的申报,关联方提供办公场地、生产场地给企业使用,未按规定申报房产税,在税务稽查时会带来补税、罚款及加收滞纳金的风险。

审计报告是国家审计机关、会计师事务所根据审计出来的问题作出的报告。对于一般企、事业单位来说,可能接受的审计有财务收支审计、经济责任审计、效益审计和专项审计等类型,这些不同类型的审计完成后,审计机构会向被审计单位出具《财务审计报告》《企业所得税汇算清缴纳税申报鉴证报告》(税务审计报告)《离任审计报告》等,这些报告会对被审计单位的内控制度落实、财务制度执行、财务收支、经营成果、经济活动及纳税申报等作出客观评价,相当于一份被审计单位的“体检报告”,这些报告不仅披露丰富的经营及管理信息,还会直接、间接涉及税务信息,为税务检查提供线索、指明检查的重点和方向。

在实务中,一些大企业通过调减资产使用年限,利用折旧调节应纳税所得额。企业这样操作,风险很高。

营改增改革试点将扩至建筑业、房地产业、金融业和生活服务业,试点完成后营业税将退出历史舞台。改革“收官”在即,财政部副部长史耀斌、国家税务总局副局长汪康12日在国务院新闻办公室联合举行吹风会,详解营改增“收官”攻坚战如何做好最后的冲刺准备,确保5000多亿元减税能确实惠及企业,给经济添动力。

在企业的日常运营中,税务管理是一项至关重要且复杂的工作。随着税收政策的不断更新和企业业务的多元化发展,传统的税务处理方式已难以满足企业的需求。在此背景下,税务软件应运而生,成为企业税务管理的智能“帮手”,助力企业高效、准确地完成税务工作。

在社会经济迅猛发展的当下,越来越多的企业在转型过程中面对的第一重难题便是自身业、财、税不清晰明确,以至于给企业发展“拖后腿”。因此找到一款优秀的智慧税务管理平台逐渐成为企业必备的生存技能。而金蝶税务云平台以自身强大的实力受到了众多信赖,从税务平台中脱颖而出。

税务管理数字化转型,对于企业而言显得尤为紧迫而重要。近年来,税务SaaS这个企业服务细分赛道迎来巨大的市场发展机遇,并迅速步入爆发期。税务SAAS是基于最新的互联网、云计算、大数据等技术,基于社会化商业这一新的商业模式,为企业提供一站式完整税务解决方案。

一般企业的工资表包括:应发工资、应扣款项、实发工资、领款人签章和备注等五个部分。应发工资包括标准工资、加班工资、奖金、津贴等;应扣款项包括应扣个人负担的基本社会保险费、个人负担的住房公积金、代扣代缴个人所得税和应扣职工请假、罚款等。应发工资减去应扣款项等于实发工资,那么,应扣款项即应发工资与实发工资之间的差额税务和会计如何处理呢?

在实际工作中,常常看到很多企业“其他应收款”中都挂着对员工个人的借款,其中一部分是为满足员工日常工作所借的备用金,还有一部分属于特殊事项支付给员工的款项。笔者结合个人所得税相关的税收政策,提醒税务机关和企业人员在年终即将结束时,对“其他应收款”个人挂账处理应予以关注。

个人从企业借款相关个人所得税事项又要提到日程上。企业对于该事项应如何进行财税处理呢?

很多公司财务人员忽视了房产税的申报,关联方提供办公场地、生产场地给企业使用,未按规定申报房产税,在税务稽查时会带来补税、罚款及加收滞纳金的风险。

审计报告是国家审计机关、会计师事务所根据审计出来的问题作出的报告。对于一般企、事业单位来说,可能接受的审计有财务收支审计、经济责任审计、效益审计和专项审计等类型,这些不同类型的审计完成后,审计机构会向被审计单位出具《财务审计报告》《企业所得税汇算清缴纳税申报鉴证报告》(税务审计报告)《离任审计报告》等,这些报告会对被审计单位的内控制度落实、财务制度执行、财务收支、经营成果、经济活动及纳税申报等作出客观评价,相当于一份被审计单位的“体检报告”,这些报告不仅披露丰富的经营及管理信息,还会直接、间接涉及税务信息,为税务检查提供线索、指明检查的重点和方向。

在实务中,一些大企业通过调减资产使用年限,利用折旧调节应纳税所得额。企业这样操作,风险很高。

营改增改革试点将扩至建筑业、房地产业、金融业和生活服务业,试点完成后营业税将退出历史舞台。改革“收官”在即,财政部副部长史耀斌、国家税务总局副局长汪康12日在国务院新闻办公室联合举行吹风会,详解营改增“收官”攻坚战如何做好最后的冲刺准备,确保5000多亿元减税能确实惠及企业,给经济添动力。

在企业的日常运营中,税务管理是一项至关重要且复杂的工作。随着税收政策的不断更新和企业业务的多元化发展,传统的税务处理方式已难以满足企业的需求。在此背景下,税务软件应运而生,成为企业税务管理的智能“帮手”,助力企业高效、准确地完成税务工作。

在社会经济迅猛发展的当下,越来越多的企业在转型过程中面对的第一重难题便是自身业、财、税不清晰明确,以至于给企业发展“拖后腿”。因此找到一款优秀的智慧税务管理平台逐渐成为企业必备的生存技能。而金蝶税务云平台以自身强大的实力受到了众多信赖,从税务平台中脱颖而出。

税务管理数字化转型,对于企业而言显得尤为紧迫而重要。近年来,税务SaaS这个企业服务细分赛道迎来巨大的市场发展机遇,并迅速步入爆发期。税务SAAS是基于最新的互联网、云计算、大数据等技术,基于社会化商业这一新的商业模式,为企业提供一站式完整税务解决方案。

一般企业的工资表包括:应发工资、应扣款项、实发工资、领款人签章和备注等五个部分。应发工资包括标准工资、加班工资、奖金、津贴等;应扣款项包括应扣个人负担的基本社会保险费、个人负担的住房公积金、代扣代缴个人所得税和应扣职工请假、罚款等。应发工资减去应扣款项等于实发工资,那么,应扣款项即应发工资与实发工资之间的差额税务和会计如何处理呢?

在实际工作中,常常看到很多企业“其他应收款”中都挂着对员工个人的借款,其中一部分是为满足员工日常工作所借的备用金,还有一部分属于特殊事项支付给员工的款项。笔者结合个人所得税相关的税收政策,提醒税务机关和企业人员在年终即将结束时,对“其他应收款”个人挂账处理应予以关注。

个人从企业借款相关个人所得税事项又要提到日程上。企业对于该事项应如何进行财税处理呢?

很多公司财务人员忽视了房产税的申报,关联方提供办公场地、生产场地给企业使用,未按规定申报房产税,在税务稽查时会带来补税、罚款及加收滞纳金的风险。

审计报告是国家审计机关、会计师事务所根据审计出来的问题作出的报告。对于一般企、事业单位来说,可能接受的审计有财务收支审计、经济责任审计、效益审计和专项审计等类型,这些不同类型的审计完成后,审计机构会向被审计单位出具《财务审计报告》《企业所得税汇算清缴纳税申报鉴证报告》(税务审计报告)《离任审计报告》等,这些报告会对被审计单位的内控制度落实、财务制度执行、财务收支、经营成果、经济活动及纳税申报等作出客观评价,相当于一份被审计单位的“体检报告”,这些报告不仅披露丰富的经营及管理信息,还会直接、间接涉及税务信息,为税务检查提供线索、指明检查的重点和方向。

在实务中,一些大企业通过调减资产使用年限,利用折旧调节应纳税所得额。企业这样操作,风险很高。

营改增改革试点将扩至建筑业、房地产业、金融业和生活服务业,试点完成后营业税将退出历史舞台。改革“收官”在即,财政部副部长史耀斌、国家税务总局副局长汪康12日在国务院新闻办公室联合举行吹风会,详解营改增“收官”攻坚战如何做好最后的冲刺准备,确保5000多亿元减税能确实惠及企业,给经济添动力。

在企业的日常运营中,税务管理是一项至关重要且复杂的工作。随着税收政策的不断更新和企业业务的多元化发展,传统的税务处理方式已难以满足企业的需求。在此背景下,税务软件应运而生,成为企业税务管理的智能“帮手”,助力企业高效、准确地完成税务工作。

在社会经济迅猛发展的当下,越来越多的企业在转型过程中面对的第一重难题便是自身业、财、税不清晰明确,以至于给企业发展“拖后腿”。因此找到一款优秀的智慧税务管理平台逐渐成为企业必备的生存技能。而金蝶税务云平台以自身强大的实力受到了众多信赖,从税务平台中脱颖而出。

税务管理数字化转型,对于企业而言显得尤为紧迫而重要。近年来,税务SaaS这个企业服务细分赛道迎来巨大的市场发展机遇,并迅速步入爆发期。税务SAAS是基于最新的互联网、云计算、大数据等技术,基于社会化商业这一新的商业模式,为企业提供一站式完整税务解决方案。

一般企业的工资表包括:应发工资、应扣款项、实发工资、领款人签章和备注等五个部分。应发工资包括标准工资、加班工资、奖金、津贴等;应扣款项包括应扣个人负担的基本社会保险费、个人负担的住房公积金、代扣代缴个人所得税和应扣职工请假、罚款等。应发工资减去应扣款项等于实发工资,那么,应扣款项即应发工资与实发工资之间的差额税务和会计如何处理呢?

在实际工作中,常常看到很多企业“其他应收款”中都挂着对员工个人的借款,其中一部分是为满足员工日常工作所借的备用金,还有一部分属于特殊事项支付给员工的款项。笔者结合个人所得税相关的税收政策,提醒税务机关和企业人员在年终即将结束时,对“其他应收款”个人挂账处理应予以关注。

个人从企业借款相关个人所得税事项又要提到日程上。企业对于该事项应如何进行财税处理呢?

很多公司财务人员忽视了房产税的申报,关联方提供办公场地、生产场地给企业使用,未按规定申报房产税,在税务稽查时会带来补税、罚款及加收滞纳金的风险。

审计报告是国家审计机关、会计师事务所根据审计出来的问题作出的报告。对于一般企、事业单位来说,可能接受的审计有财务收支审计、经济责任审计、效益审计和专项审计等类型,这些不同类型的审计完成后,审计机构会向被审计单位出具《财务审计报告》《企业所得税汇算清缴纳税申报鉴证报告》(税务审计报告)《离任审计报告》等,这些报告会对被审计单位的内控制度落实、财务制度执行、财务收支、经营成果、经济活动及纳税申报等作出客观评价,相当于一份被审计单位的“体检报告”,这些报告不仅披露丰富的经营及管理信息,还会直接、间接涉及税务信息,为税务检查提供线索、指明检查的重点和方向。

在实务中,一些大企业通过调减资产使用年限,利用折旧调节应纳税所得额。企业这样操作,风险很高。

营改增改革试点将扩至建筑业、房地产业、金融业和生活服务业,试点完成后营业税将退出历史舞台。改革“收官”在即,财政部副部长史耀斌、国家税务总局副局长汪康12日在国务院新闻办公室联合举行吹风会,详解营改增“收官”攻坚战如何做好最后的冲刺准备,确保5000多亿元减税能确实惠及企业,给经济添动力。

在企业的日常运营中,税务管理是一项至关重要且复杂的工作。随着税收政策的不断更新和企业业务的多元化发展,传统的税务处理方式已难以满足企业的需求。在此背景下,税务软件应运而生,成为企业税务管理的智能“帮手”,助力企业高效、准确地完成税务工作。

在社会经济迅猛发展的当下,越来越多的企业在转型过程中面对的第一重难题便是自身业、财、税不清晰明确,以至于给企业发展“拖后腿”。因此找到一款优秀的智慧税务管理平台逐渐成为企业必备的生存技能。而金蝶税务云平台以自身强大的实力受到了众多信赖,从税务平台中脱颖而出。

税务管理数字化转型,对于企业而言显得尤为紧迫而重要。近年来,税务SaaS这个企业服务细分赛道迎来巨大的市场发展机遇,并迅速步入爆发期。税务SAAS是基于最新的互联网、云计算、大数据等技术,基于社会化商业这一新的商业模式,为企业提供一站式完整税务解决方案。

一般企业的工资表包括:应发工资、应扣款项、实发工资、领款人签章和备注等五个部分。应发工资包括标准工资、加班工资、奖金、津贴等;应扣款项包括应扣个人负担的基本社会保险费、个人负担的住房公积金、代扣代缴个人所得税和应扣职工请假、罚款等。应发工资减去应扣款项等于实发工资,那么,应扣款项即应发工资与实发工资之间的差额税务和会计如何处理呢?

在实际工作中,常常看到很多企业“其他应收款”中都挂着对员工个人的借款,其中一部分是为满足员工日常工作所借的备用金,还有一部分属于特殊事项支付给员工的款项。笔者结合个人所得税相关的税收政策,提醒税务机关和企业人员在年终即将结束时,对“其他应收款”个人挂账处理应予以关注。

个人从企业借款相关个人所得税事项又要提到日程上。企业对于该事项应如何进行财税处理呢?

很多公司财务人员忽视了房产税的申报,关联方提供办公场地、生产场地给企业使用,未按规定申报房产税,在税务稽查时会带来补税、罚款及加收滞纳金的风险。

审计报告是国家审计机关、会计师事务所根据审计出来的问题作出的报告。对于一般企、事业单位来说,可能接受的审计有财务收支审计、经济责任审计、效益审计和专项审计等类型,这些不同类型的审计完成后,审计机构会向被审计单位出具《财务审计报告》《企业所得税汇算清缴纳税申报鉴证报告》(税务审计报告)《离任审计报告》等,这些报告会对被审计单位的内控制度落实、财务制度执行、财务收支、经营成果、经济活动及纳税申报等作出客观评价,相当于一份被审计单位的“体检报告”,这些报告不仅披露丰富的经营及管理信息,还会直接、间接涉及税务信息,为税务检查提供线索、指明检查的重点和方向。

在实务中,一些大企业通过调减资产使用年限,利用折旧调节应纳税所得额。企业这样操作,风险很高。

营改增改革试点将扩至建筑业、房地产业、金融业和生活服务业,试点完成后营业税将退出历史舞台。改革“收官”在即,财政部副部长史耀斌、国家税务总局副局长汪康12日在国务院新闻办公室联合举行吹风会,详解营改增“收官”攻坚战如何做好最后的冲刺准备,确保5000多亿元减税能确实惠及企业,给经济添动力。

在人力资源管理部门会出现很多英文字母让人一头雾水不知所云,比如说HC、HR等等,那么它们是哪个英文单词的缩写呢?具体的含义又是什么呢?

在医疗行业中,医药管理系统软件扮演着至关重要的角色。它不仅能够提高药品管理的效率和准确性,还能保障患者安全,同时符合法规要求。一个好用的医药管理系统软件应具备以下特点。 首先,系统的界面应直观易用,允许用户无障碍地进行操作。 复杂的

10月18日,在2023全球工业互联网大会期间,沈阳芯源微电子设备股份有限公司(以下简称“芯源微”)与金蝶软件(中国)有限公司(以下简称“金蝶”)在辽宁沈阳签署战略合作协议。此次合作,将基于金蝶云·星空,建设芯源微运营管控平台,从而实现公司产研一体化、业财一体化,提升公司整体业务水平。

财务办公室的电话再次响起来了,当我拿起电话时,耳边传来了熟悉不能再熟悉的声音啦,他就是金蝶服务人员的声音,以前只要是在使用金蝶软件过程中遇到任何问题,我都可以获得金蝶服务人员的帮助,而这次电话铃声的响起,是因为一年的使用时间已经到了。我们公司用的是金蝶KIS系列的标准版,一年的服务费是1000元/年。刚看到这个1000元这个数字的时候,你是不是也觉得有点高了,但是在一年的使用的过程中还有金蝶后台提供人工服务价值来说,我们还是很划算的。所以每年对金蝶软件的采购已经成为我们公司的固定支出,我们老板也是很机智的,他总是说,跟人力工作时间工作效率比较,这1000元花费太值啦!那么接下来我们一起看看金蝶财务软件的每年收费情况吧!

近日,深圳市帝迈生物技术有限公司(以下简称帝迈)数字化升级项目上线汇报会在深圳圆满召开。帝迈携手金蝶软件(中国)有限公司(以下简称

已有 1 个回答 | 1年前

已有 1 个回答 | 1年前

已有 1 个回答 | 1年前

已有 1 个回答 | 1年前

已有 1 个回答 | 1年前

加载中

加载中

添加专属企微客服

添加专属企微客服